企業経営の基本は、 経営資源『ヒト(Man)・モノ(Material)・カネ(Money)・情報(Infortmation)』を効率よく活⽤して、利益を⽣み出して社会に貢献する ことです。 そのためには、経営上の諸問題を『⾒える化』して、現状を理解して問題点を把握した上で課題を抽出し、課題に対する最適な改善策を検討・実施することが必要となります。一般的には、「損益計算書(P/L)」で経営管理を行っている会社が多いかと思います。これからご紹介する『「管理会計」に基づく変動損益計算書』を活用すると、経営上の問題を数値化して定量的に『見える化』することが出来ますので、経営改善のためのツールとすることができます。

日本橋総合コンサルタント合同会社のホームページの構成を「サイトマップ」に表示して置きましたので、ページ閲覧の際にご活用頂けると幸いです。

変動損益計算書の考え方

(1)変動損益計算書について

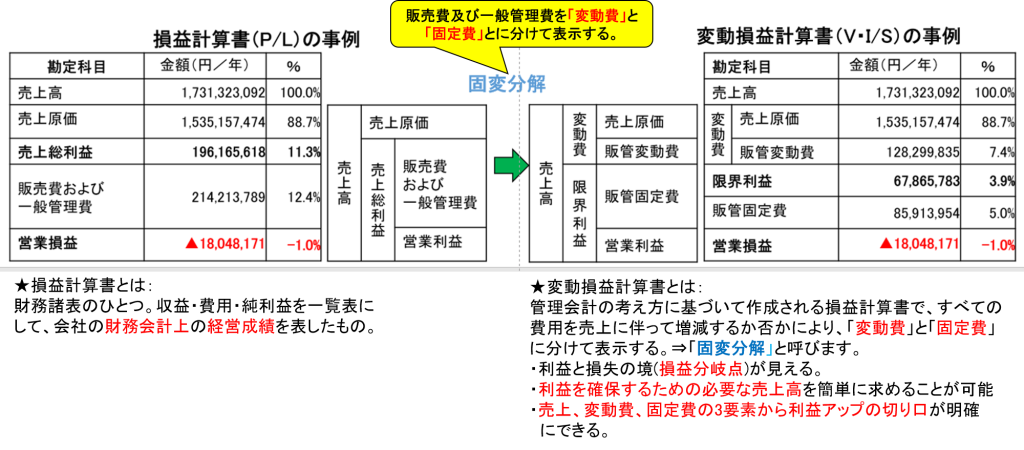

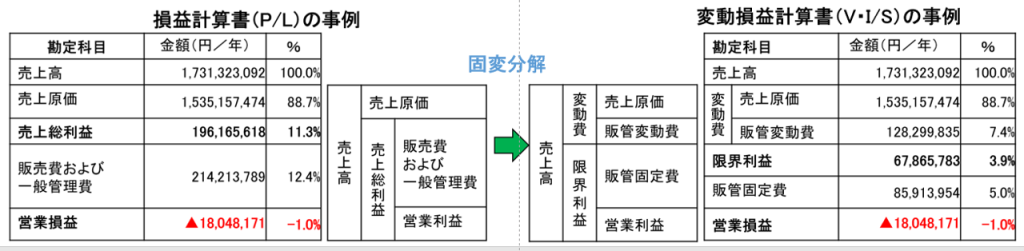

皆様⽅の会社において月度管理で「損益計算書(profit and loss statement ⇒ P/L)」をお使いになって居られるかと思います。損益計算書の勘定科⽬を⼤別すると「売上⾼」・「変動費」・「固定費」・「営業利益」に分類されます。当合同会社では、これらの勘定科⽬に「限界利益」の概念を付け加えた「変動損益計算書(floating income statement⇒ (F・I/S)」の使⽤をお勧めしています。 「変動損益計算書」を活⽤してシュミレーションすることにより、利益計画の⽴案が可能となります。

(2)損益計算書と変動損益計算書との違い

1)変動費と固定費について

以後の説明で「変動費」と「固定費」と言う言葉が出てきますので、先ず最初にこれらの言葉の意味について述べておきます。

①変動費とは

事業活動に必要な原材料などの原価に相当するもので、売上の増減に比例して増減する費用のことです。代表的な変動費として処理される勘定科目は、売上原価、仕入原価、材料費、外注費、支払運賃、配送費、保管料などが挙げられます。水道光熱費及び運送費も時については、一般的には固定費としてもなされていますが、変動費として取り扱う場合もあります。

➁固定費とは

売上に関わらず一定金額かかる費用で人件費、不動産賃借料、水道光熱費、通信費、減価償却費、旅費交通費、接待交際費、支払利息などが挙げられます。この中で水道光熱費は場合によりますが、変動費として取り扱う場合もあります。

2)限界利益を定義する

変動損益計算書では『限界利益』と⾔う考え⽅を導⼊します。限界利益は以下の様に定義します。

限界利益=売上⾼ー変動費

ここで営業利益について考えますと、以下の様になります。

「限界利益」から「固定費」を差し引くと「営業利益」となります。

営業利益=限界利益ー固定費

営業利益の大きさは、事業運営により稼ぎ出した限界利益が固定費より⼤きいか⼩さいかで決まります。管理会計では限界利益の大きさが重要となります。限界利益を増やす為に売上⾼を上げるかもしくは変動費を下げる⼯夫が必要となり、営業利益を増やすためには限界利益を増やしかつ固定費を下げてゆくことが 望まれます。

① 営業利益が⿊字(>0)︓限界利益>固費費

➁ 営業利益が⾚字(<0)︓限界利益<固定費

3) 固変分解

通常の損益計算書で(P/L)では、「販売及び一般管理費」については、変動費と固定費に分けて居りませんが、管理会計では以下に示すように「販売に伴う経費及び一般管理費」を変動費と純然たる固定費に分解(固変分解)して取り扱います。

・製造業の事例:

原材料費、外注費、水道代・電力代・燃料費などのユーティリティ経費及び消耗材料費など。

・販売業の事例:売上原価、販売手数料など

➁ 固定費:売上高の増減とは関係なく支出される経費

次に具体例を交えて固定費と変動費の分け方を見てみましょう。

4)業種・業態による固変分解のやり方

① 卸業及び小売業

卸売業や小売業では商品の販売数に応じて増減する商品仕入高・販売手数料(センター費用)などを変動費として扱い、その他の項目を固定費扱いとするのが良いでしょう。このような業種では多品種商品を取り扱っていますので、商品群毎及び事業ごとに売上高と変動費を集計します。

➁ 製造業や建設業

製造業や建設業では、材料仕入高や外注費及び消耗品などは売上高にほぼ比例して発生しますので、これらの経費は販管変動費として分類します。水道料金・電気代などもある程度売上高が増えると増える傾向があります。人件費の内訳で残業代なども残業代なども売上高の増減に比例して増減致します。これらの費用についてどのように変動費と固定費に分かるかについては、事業規模の大きさや経費の発生状況により判断した方が良いでしょう。製造業及び建設業では、取り扱う商品ごとに事業部制を引いている場合もあるかと思いますが、この様な場合、商品群毎又は事業部ごとに売上高と変動費を集計します。またこの事例では、販管費(販売費及び一般管理費)に中で販売量の増減に対応して増減する経費を販管変動費としています。

(3)損益分岐点分析

変動損益計算書を作成すると、「⽬標利益を確保するために売上⾼をいくらいしたら良いか」、「売上⾼はこのくらいだから利益を確保するためには、コストをどの程度に抑えたら良いか」等を計算することが可能となります。この様な計算をする際に役に⽴つのが「損益分岐点分析」です。

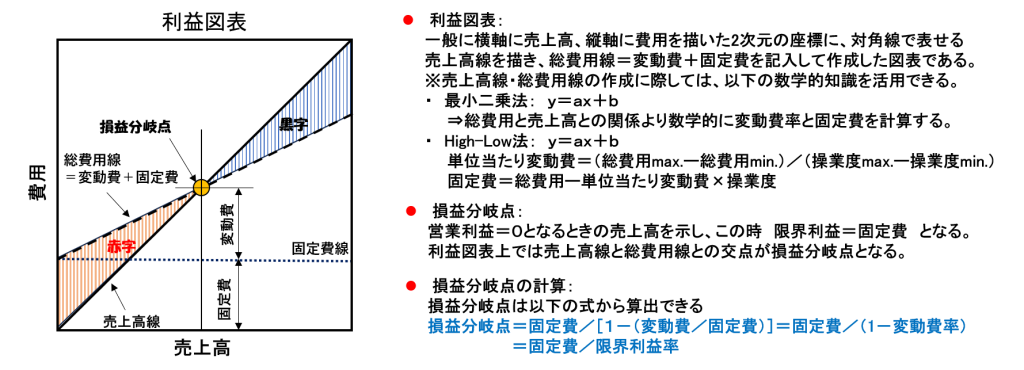

1)利益図表と損益分岐点

損益分岐点とは、売上⾼=費⽤(コスト)で利益も損出も発⽣しない売上⾼(製販で⽣じた費⽤(コスト)を回収する売上⾼)を意味しています。利益を確保する為には、損益分岐点以上の売上⾼を確保する必要があります。

損益分岐点を直感的に表す方法として「利益図表」があります。こぞ図表の作成方法を如何に示しておきました。

この「利益図表」において、

・売上高が損益分岐点を超えている場合、すなわち 売上高>総費用 の時には損益は黒字となります。

・売上高が損益分岐点を下回場合、すなわち 売上高<祖費用 の時には損益は赤字となります。

2)損益分岐点の計算事例

それでは、先ほど紹介した「とある会社の損益計算書と変動損益計算書」の値を用いて、実際に損益分岐点を計算して見ましょう。ここで金額は計算の都合上百万円単位としておきます。

上記の図に示した変動損益計算書を見ると、売上高:1,731百万円/年、変動費:売上原価+販管固定費=1,664百万円/年。固定費:86百万円となっています。では、これらの数値を基にこの会社の損益分岐点を計算して見ましょう。

計算式⇒損益分岐点=固定費÷(1-(変動費÷売上高))=86÷(1-(1,664÷1,731))=2,205百万円/年

「とある会社の損益計算書と変動損益計算書」における記載数値は、リーマンショックによる世界金融危機(2007年~2010年)の煽りを受けたある精密加工専業メーカーの事例を示しています。計算結果を見ると、損益分岐点が2,205百万円/年となって居り、売上高は1,731百万円/年で採算ラインを470百万円程割っています。この会社ではリーマンショック前の売上高に比較して、4割ほど売上高が減少し赤字に陥っています。

この会社の変動損益計算書における売上原価を詳しく分析すると、実は外注加工費の割合が大きく、会社内の生産体制の欠如により外注依存体質になっていることが判明しました。そして社内の生産体制を再構築して生産性を向上させると、実は1,700百万円程の売上高でも十分に利益が出ることが分かりました。

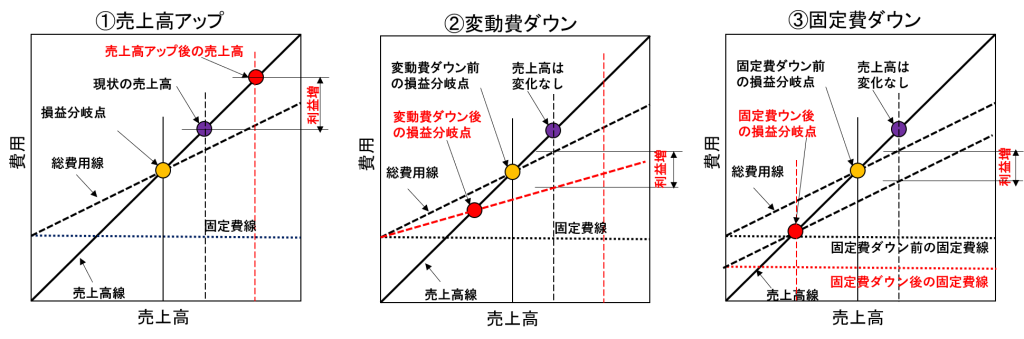

3)利益図表で分かる3つの経営改善方法

前節で売上高が損益分岐点を超えると利益が確保でき黒字となること、相反して売上高が損益分岐点を下回る場合には赤字となることが分かりました。利益は売上高、変動費、固定費のバランスで決まります。利益線図上で売上高、変動費及び固定費を変えた時のどのように利益が変化するか考えて見ましょう。

次に「利益図表」を用いて「利益を生む出す工夫」でついて整理してみましょう。

以下に示す①~③の「利益図表」は各々、

① 変動費と固定費を現状の状態として、売上高のみをアップさせた時の営業利益

⇒売上高アップ分(現状との差分)が利益増となります。

➁ 売上高及び固定費を現状の状態として、変動費のみをダウンさせた時の営業利益

⇒変動費ダウン分(現状との差分)が利益増となります。

③ 売上高及び変動費を現状の状態として、固定費のみをダウンさせた時の営業利益

⇒固定費ダウン分(現状との差分)が利益増となります。

を示しています。結論から言いますと、収益を改善するには、売上高アップ、変動費ダウン、固定費ダウンの3つの方法があることが分かりました。

例えば「売上高アップ」を解決すべき課題と取り上げたとしたら、月次の損益計算書をベースにして、収益を確保するにはいくら売上高をアップさせたらよいのかを試算することもできます。目標売上高を決めて、その目標を達成するための具体的な方法を検討して参ります。

実際の収益改善は、会社の状況を鑑み「売上高アップ」・「変動費ダウン」・「固定費ダウン」の3つの方法の中から優先順位をつけて実施するか、またはこれらを組み合わせて実施すると良いでしょう。

この様に「変動損益計算書」を上手く活用すると、数値として定量的に経営状態を把握することが出来るようになり、経営改善が可能となります。

中小企業の場合、経理課などで部門で損益計算書を社内で作成するところもありますし、融資元の銀行より損益計算書の作成方法を教わり社長様自ら損益計算書を作成している会社もあります。これら特別な会社を除くと、一般的には経費伝票などを税理士に渡し、税理士が月度単位で損益計算書を作成することが多いのではないでしょうか。社長様の会社ではどのような運営管理を行っていますでしょうか。折角損益計算書を作成されておられるのであれば、「損益計算書」の勘定科目を「管理会計」の「固変分解」の概念を用いて変動費と固定費に分け、日常の経営管理用に「変動損益計算書」を作成して見たら如何でしょうか。「変動損益計算書」は経営改善のための必須アイテムとなります。

次に「利益を生み出す」ために、どの様に「売上高アップ」・「変動費ダウン」及び「固定費ダウン」を具体的に検討したら良いのでしょうか。その具体的な方法について検討して見ましょう。続きについてはサイドメニューの「売上高アップ」、「変動費削減によるコストダウン」、「固定費削減によるコストダウン」ページをご覧下さい。

このページに関するご質問・お問い合わせはお問い合わせフォームにてお願いします。

「利益を生み出す」ページは下記に示す主テーマで構成されております。

『利益を生み出す』ページを構成する具体的なテーマにつきましては、上記主テーマ一覧と画面右側のサイドメニューに表示しております。続きについては主テーマ一覧もしくはサイドメニューのテーマをクリックして御覧いただけると幸いです。