利益を生みだすためには「売上高アップ」・「変動費ダウン」及び「固定費ダウン」の3つの方法があることが分かりました。「売上高をアップ」させるためには顧客との値上げ交渉など顧客対応が必要不可欠ですが、変動費及び固定費を削減することに関しては、一般的に顧客とは関係なく自社内で検討することが可能です。「変動費」及び「固定費」の削減は原価低減を行うことに他ありませんので、一般にコストダウンと呼ばれています。営業利益(=売上高ー(変動費+固定費))を高めるためるためのコストダウンのやり方とその留意点について検討して見ましょう。一般にコストダウンと呼ばれています。営業利益(=売上高ー(変動費+固定費))を高めるためるためのコストダウンのやり方とその留意点について検討して見ましょう。

そこで本ページではまず最初に「変動費削減によるコストダウン」の方法について検討して見ましょう。

日本橋総合コンサルタント合同会社のホームページの構成を「サイトマップ」に表示して置きましたので、ページ閲覧の際にご活用頂けると幸いです。

コストダウンとは

売上アップは顧客との値上げ交渉が必要なため、必ずしも金額的にかつ時間的にも計画通りに進まないことが多々あります。これに引き替え変動費・固定費を削減させるための活動(コストダウン活動)は、売上高アップの様に顧客との値上げ交渉を行う必要がありませんので、社内的な取り組みだけで営業利益を増大させることが可能です。

このページでは、どの様に変動費並びに固定費をコストダウンして行くかについて考えて見ましょう。

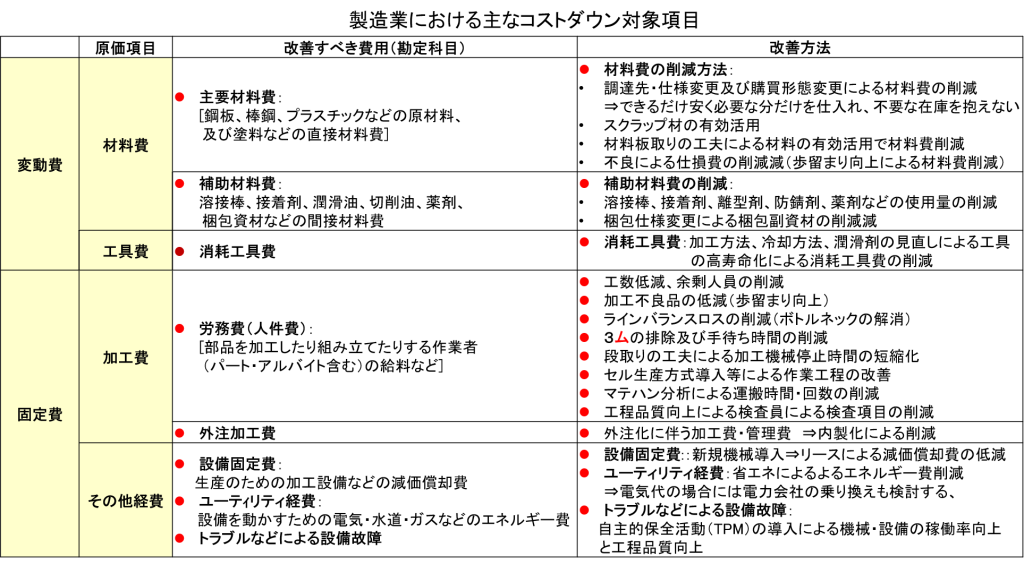

如何に示す図表は、製造業におけるコストダウン対象項目の概要を示しております。製造業の場合には、原材料の購入から製品・商品及び部品の出荷段階に至るまでの過程で、様々なコストダウンを行うべき項目が多々あります、会社丸ごと乃至は工場丸ごとコストダウンと言う話も聞いていますが、コストダウンを実施するのは社員の方たちです。限られた人的資源を活用してコストダウンを実施することになりますので、コストダウン対象項目の絞り込みを行い、効果が大きいもの(利益増になる項目)から実施した方が宜しいかと思われます。

コストダウン方法を検討する前に、変動費と固定費の違い、変動損益計算書における利益方程式を再度確認するとともに、コストダウン(活動)とは何かについて考えて見ましょう。

(1)変動費と固定費の違い

| 変動費とは: 売上の増減に比例して増減する費用で、売上原価、仕入原価、材料費、外注費、支払運賃、配送費、保管料などが挙げられます。水道光熱費及び運送費は一般的には固定費として見なされていますが、変動費として取り扱う場合もあります。 | 固定費とは: 売上に関わらず一定金額かかる費用で、人件費、不動産賃借料、水道光熱費、通信費、減価償却費、旅費交通費、接待交際費、支払利息などが挙げられます。水道光熱費を固定費として挙げていますが、変動費として取り扱う場合もあります。 |

(2)限界利益の定義と利益の方程式

変動損益計算書では『限界利益』と⾔う考え⽅を導⼊します。限界利益は以下の様に定義します。

限界利益=売上⾼ー変動費

ここで営業利益について考えますと、以下の様になります。

「限界利益」から「固定費」を差し引くと「営業利益」となります。

営業利益=限界利益ー固定費=売上高ー(変動費+固定費)

この式を利益方程式と呼ぶことに致します。営業利益の大きさは、事業運営により稼ぎ出した限界利益が固定費より⼤きいか⼩さいかで決まります。管理会計では限界利益の大きさが重要となります。限界利益を増やす為に売上⾼を上げるかもしくは変動費を下げる⼯夫が必要となり、営業利益を増やすためには限界利益を増やしかつ固定費を下げてゆくことが望まれます。

変動損益計算書を用いると、営業利益=売上高ー(変動費+固定費)の式より、営業利益を稼ぎ出すために、いくらぐらいの売上高が必要なのか、原価(=変動費+固定費)をどの程度に抑えたら良いのかと言うことが簡単に計算することが出来ます。

(3)コストダウン(活動)とは

コストダウンとは、競争に打ち勝ち、利益を確保するために変動費及び固定費を削減して原価(=変動費+固定費)低減を行うことを意味しています。これを企業組織において原価低減させるために行う活動をコストダウン活動と呼びます。担当者だけでなく、組織的・計画的・継続的に活動を続けてゆくことが重要となります。

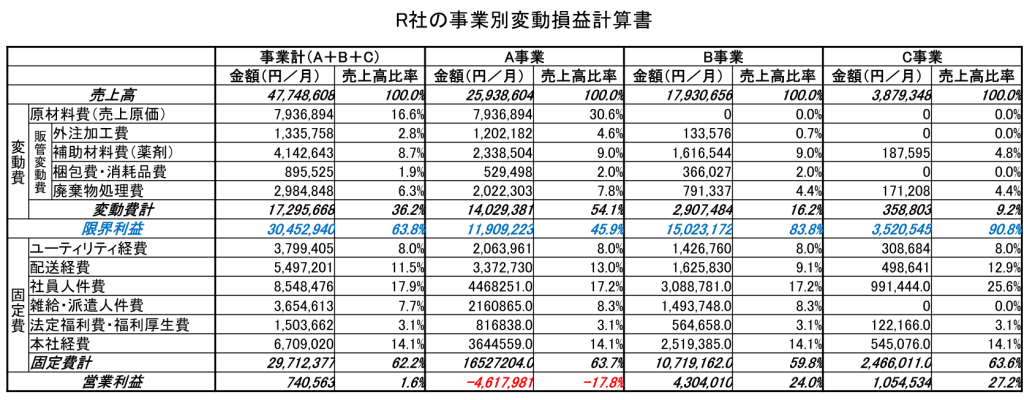

先ほどご紹介した以下に示すR社の事業別変動損益計算書を事例を参考にして、どの様に変動費並びに固定費のコストダウンを行ったら良いのかについてに検討して見ましょう。

下記に提示したR社の変動損益計算書において、A事業は自社で原材料を購入し製品に加工して外販しています。A事業の原材料費は794万円/月でありはA事業売上高比~31%となっています。この材料費を10%削減するだけで約80万円/月利益が増大し、売上高80万円/月アップさせたときの効果が認められます。R社の正社員とパート・アルバイト及び派遣社員の人件費の合計は1,210万円(850万円+360万円)/月ですので、人件費を10%削減するだけで120万円/月利益が増大します。このように変動費又は又は固定費のコストダウンを実施すると、売上高をアップさせたときと同じような効果(営業利益増)が得られことがお分かりになったかと思われます。

変動費削減によるコストダウン

変動費削減によるコストダウンとは、変動費のみに着目したコストダウン方法です。

ここで変動費とは、先ほど変動費と固定費との違いでご説明した内容を示しています。再度確認しますと以下に示す内容となって居り、売上の増減に比例して増減する費用で、売上原価、仕入原価、材料費、外注費、支払運賃、配送費、保管料などを指します。

| 変動費とは: 売上の増減に比例して増減する費用で、売上原価、仕入原価、材料費、外注費、支払運賃、配送費、保管料などが挙げられます。水道光熱費及び運送費も時については、一般的には固定費として見なされていますが、変動費として取り扱う場合もあります。 | 固定費とは: 売上に関わらず一定金額かかる費用で、人件費、不動産賃借料、水道光熱費、通信費、減価償却費、旅費交通費、接待交際費、支払利息などが挙げられます。水道光熱費を固定費として挙げていますが、変動費として取り扱う場合もあります。 |

(1)原材料費及び製造経費の削減によるコストダウン時の留意点

先ほどご紹介したR社のA事業の原材料費の売上高比率は~30%となっていますので、このA事業の原材料費をコストダウンすると、A事業の赤字幅が縮小して、会社全体の営業利益増が見込まれます。

製造業では納入先とは納入仕様契約が取り交わされいることが多く、使用する原材料及び加工方法についても納入仕様書で指定されています。従って。自社のコストダウンのために納入先に無断で安い原材料にに切り替えたり加工方法を変更することは一般的に困難ですので、客先と交渉しながら、如何に原材料費及び製造経費をコストダウンして行くことが必要不可欠となっています。

ここでは、原材料費及び製造経費のコストダウン時に検討すべき手順並びに留意点について確認して見ましょう。

(2)原材料費及び製造経費削減によるコストダウン手順

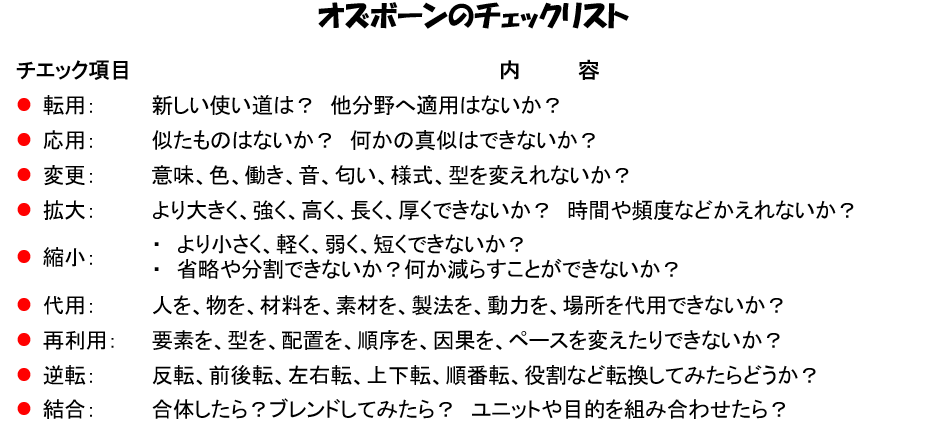

1)オズボーンのチエックリストの活用

先ず最初に、⼯学分野で新規商品開発・加工方法の変更検討の際に使用される「オズボーンのチエックリスト」をご紹介しましょう。「オズボーンのチェックリスト」とは項目に沿ったチェックリストをあらかじめ用意して、それらに答えることでアイディアを発想するという手法です。変動費を下げる為のアイデアを考え出すのに使うことが出来ます。通常設計段階で、原材料は製品・商品の機能を引き出すために設定・指定しています。お客様から部品の加工を要らされた時、部品図には必ず部品製作に際して使用する部材の種類・型式(鉄鋼材料であれば、JIS機械構造用炭素鋼鋼材聞規格に基づく(S45C)等)が記載されています。

原材料費をコストダウンする際に考えなければいけないことは、現状の原材料よりも安くかつ「顧客の要求品質を満たす」原材料に代替えできるかどうかを検討することです。その点に着目して代替品の検討を行います。今は代替え品を探すことが目的ですので、「オズボーンのチェックリスト」に「代用」と言う項目がありますので、このチエッック項目をについて、何⼈かでBS(ブレーンストーミング)を実施しながら、様々なアイデアを出し、その中から実現可能性の⾼いアイデアを絞り込み、材料費削減のための具体策を考えてゆきます。

先ほどの部品の材質指定の事例では「S45C」となっていますが、「S45C」相当の鉄鋼材料であれば、日本のみならず韓国・中国・インドなどでも生産していますので、海外製の原材料の価格は日本製に比較して20~30%安く入手することが可能です。この様にオズボーンのチェックリストを活用して原材料費のコストダウン方法を検討したします。

2)納⼊先(客先)へのVE提案

①VE提案とは

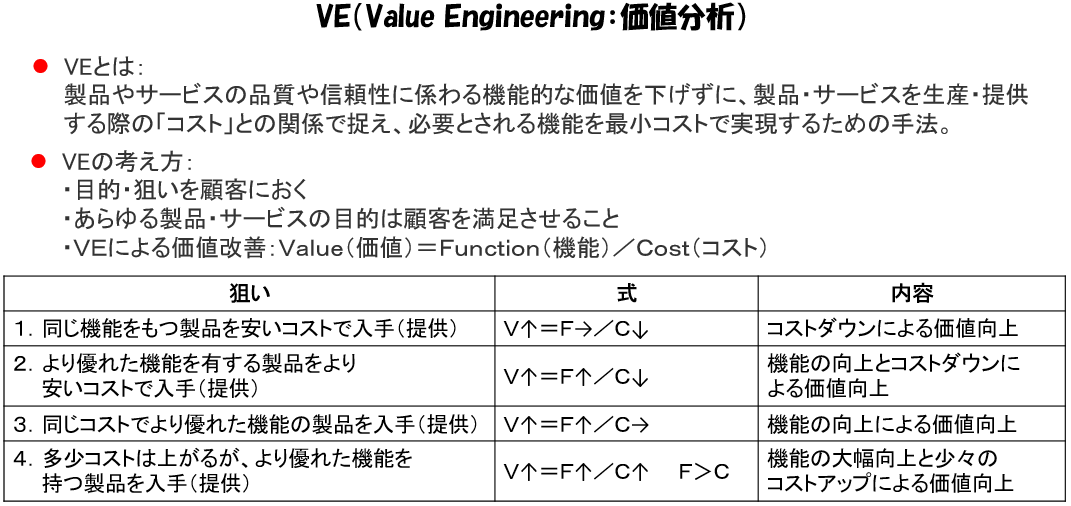

VEとは「Value Engineering」の略字で⽇本語では「価値分析」と呼ばれています。製品やサービスの品質や信頼性に係わる機能的な価値を下げずに、製品・サービスを⽣産・提供する際の「コスト」との関係で捉え、必要とされる機能を最⼩コストで実現するための⼿法です。最初は製造業を中⼼に「VE提案」が⾏われていましたが、現在では製造業のみならず⼩売業・卸売業・建設業などの業界で「VE提案」が実施されており、⼀般的な⾔葉となって居ます。

現在原材料費のコストダウンを検討していますので、下記の図表では、

1.同じ機能をもつ製品を安いコストで入手⇒ 式:V↑=F→/C↓ が該当します。

この式は「機能を一定としてコストを削減して付加価値(利益)を増やす」ことを意味しています。

➁VE提案の展開手順

製造業におけるVE提案の展開手順について簡単に示しておきましょう。

1.原材料費等(加工工程の変更等)経費削減目標を立てる

2.オズボーーンのチェックリストをベースに代替品(加工工程の変更等)を検討する

3.候補として予定している新原材料を用いてサンプル品を加工する

4.客先にVE提案書とサンプルを提出し、原材料の変更に伴う問題の有無を確認して貰うとともに承認を得る。

5. 客先承認が得られたら、図目の材料記入欄に新し原材料名に変更など図面を改定して貰う

6. 新原材料での生産を開始する

「VE提案」で重要なことは、自社にとっては製造原価を下げ利益を増やすことになりますが、その利益を一部顧客に還元することが大切です。すなわち「この材質又は加工方法を採用すると製品単価がこのくらい下がりますのでお客様も得をしますよ」と提案することです。顧客にとって購入単価を下げて利益を増やすことが出来ますので「渡りに舟」と言える状況を作り出すことが重要となります。是非ともチャレンジしてみて下さい。

③VE提案時の品質保証

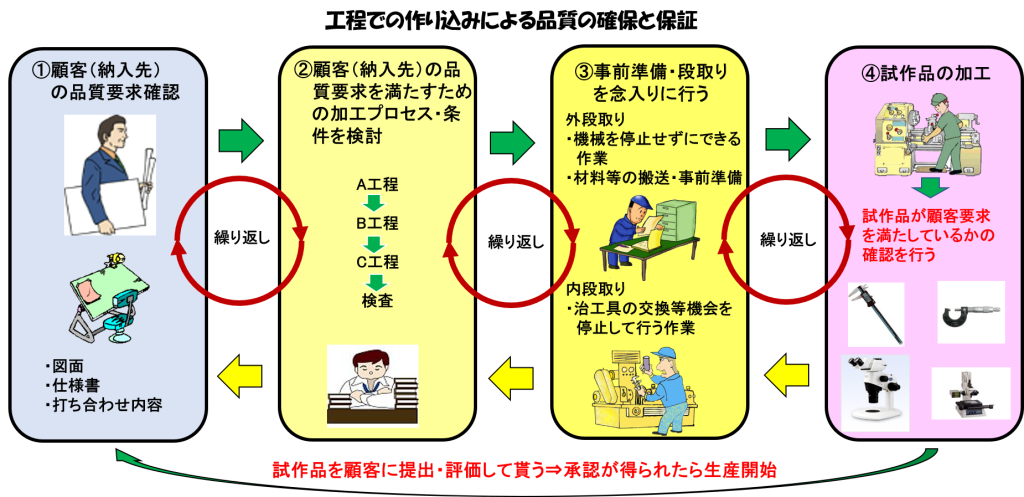

VE提案は既存の商品・部品の差し替えになりますが、原材料もしくは加工工程が変わりますので、全く新しい商品・部品を作ることと同じになります。VE提案側から客先にサンプルを提出して、客先で評価して頂くことになりますが、一度では客先承認を得られないのが普通です。何回もサンプルを提出して評価して貰い、「サンプル⇒少量生産⇒中程度の生産⇒量産」の経緯を踏まえて最終商品・部品として採用されることになります。この過程で商品・部品の品質を高めてゆくことが大切となります。工程での作り込みのによる品質の確保と保証を心掛けましょう。

このページに関するご質問・お問い合わせはお問い合わせフォームにてお願いします。

「利益を生み出す」ページは下記に示す主テーマで構成されております。

『利益を生み出す』ページを構成する具体的なテーマにつきましては、上記主テーマ一覧と画面右側のサイドメニューに表示しております。続きについては主テーマ一覧もしくはサイドメニューのテーマをクリックして御覧いただけると幸いです。