変動損益計算書に基づく利益方程式は、営業損益=限界利益ー固定費、ここで限界利益を限界利益=売上高ー変動費とすると、営業利益=売上高ー(変動費+固定費)と表すことが出来ます。またこれらの関係を「利益図表」で表すことができ、利益を生みだすためには「売上高アップ」・「変動費ダウン」及び「固定費ダウン」の3つの方法があることが分かりました。この「売上高アップ」ページでは、売上高に着目して売上高をアップさせて営業利益を高めるための方法とその留意点について検討して見ましょう。

日本橋総合コンサルタント合同会社のホームページの構成を「サイトマップ」に表示して置きましたので、ページ閲覧の際にご活用頂けると幸いです。

売上高をアップさせる方法

⼀般に、売上⾼を増やす為の施策として以下に示す4つの⽅法が考えられます。

- 新規顧客開拓又は販路拡大で売上高アップを図る

- 小売店などの店舗では、来店者数を増やし客単価を高くする

- 新商品の販売により売上高アップを図る

- 値上げして売上高アップを図る

このページでは、売上高をアップさせるためのこれらの方法について考えて見ましょう。

(1)新規顧客開拓又は販路拡大で売上高アップ

新規顧客開拓とは、これまでに取引がされていなかった顧客(法人又は個人)に向けて、自社と取引して貰う為に行う営業活動のことです。一方販路拡大とは、自社の商品やサービスを売るための新たな方法やチャネルを活用して、顧客や取引先を増やすことを意味します。多少意味合いが異なりますが顧客を増やす意味合いで同じと言えるかも知れません。

企業経営が思わしくないと、つい「新規顧客を開拓して売上高をアップさせたい」と思いがちです。高度成長期では、製品・サービスを創りだすことによりいくらでも新規顧客を獲得して売上高を伸ばすことが可能でした。しかし、バブル崩壊後の失われた30年の間に、企業の海外進出、少子高齢化及び消費者心理の変化などを受け市場動向の変化や市場規模が縮小して、新規顧客を獲得して売上高を伸ばすのがこれまで以上に困難な時代を迎えているのでは無いでしょうか。

先ず最初にスポーツ用品製造小売型企業の事例を示しながら、新規顧客開拓を図り売上高を増やすための留意点について考えて見ましょう。

1) スポーツ用品専門店(製造小売業)の事例

これからご紹介する事例は、新規顧客を増やすために店舗出店を行ったものの店舗運営費が嵩み赤字となり、撤退した製造小売業の事例です。何か教訓を掴んで頂けると幸いです。

製造小売業とは、自社で商品を製造し自社店舗で商品を販売する製造業のことを意味します。代表的な企業として衣料品ではユニクロが有名です。これからご紹介する会社はスポーツ用品を自社の工場で生産し、自社の直営店で商品を販売しています。以下に示す事例は、赤字に苦しむ経営者の方から「何故赤字なのか分析して欲しい」との要望があり、このスポーツ用品小売会社に対して実施したコンサルティング事例です。

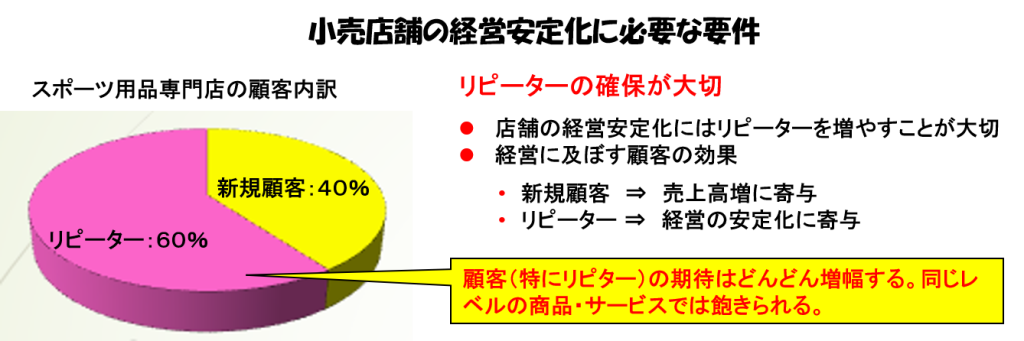

下図に示す顧客内訳をご覧ください。新規顧客とは商品を購入するために新たに店舗にきた顧客のことです。リピーターとは継続して商品を購入するために店舗に再訪した顧客を意味しています。このように店舗販売の場合、顧客を新規顧客とリピーターの2種類に分類できます。新規顧客は売上高増に寄与し、リピータは経営の安定化に寄与しています。

このスポーツ用品専門店は当初5店舗の直営店で商品を運営販売していましたが、更に新規顧客を獲得して売上高を増やすために、2~3年の間に国内各所に40店舗ほど出店しました。多店舗出店は小売業・飲食店の経営拡大のための常道手段です。しかし店舗増により総売上高は増えましたが、殆どの店舗の売上高は店舗を維持するための店舗運営費(人件費・変動費・固定費)を賄うだけの売上に達しませんでした。大半の店舗が「赤字」状態に陥りました。出店後2年ほど店舗運営を行っていましたが、赤字が累積し本体の経営そのものも傾き始めました。その結果、儲からない店舗は閉鎖し、現在は基幹店の運営だけに絞り込んでいます。

このスポーツ用品専門店の場合、実は全国的な店舗展開に先行して、海外ブランドと提携して海外ブランド商品を新規販売する計画を持っていました。そして、海外ブランド商品の販売を契機として、全国的な店舗展開を行っています。

各店舗での商品の販売状況を調査したところ、多店舗出店を行い総売上高は増加したものの、新規顧客獲得を目指して海外ブランド商品の販売を行ってはいますが、当該ブランド商品を自社高額商品と同じ価格帯に設定したために、自社製品との売上に食い合いが生じ(ブランド商品の売上が伸びその分時自社製品の売上が減少)、結局のところ各店舗の売上を伸ばすに至りませんでした。。

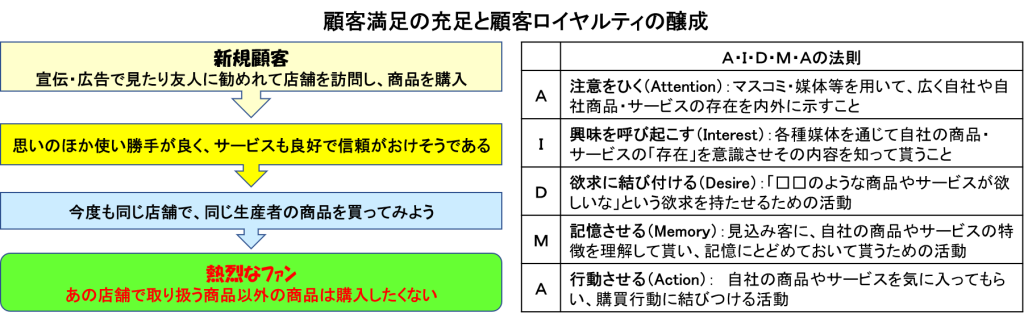

ブランド戦略とは、自社製品のブランドをどの様に顧客に浸透させてゆくかを考える戦略で、決して海外ブランド商品を売るための戦略ではありません。店舗展開を図る前に、海外ブランド商品を新規顧客獲得のための呼び水(誘因策)と捉えて、如何にリピーターを育てて行くかということを考える必要があったのでは無いでしょうか。

リピーターを育てるための手順を以下に示しておきました。マーケティング用語で「顧客リヤルティの醸成」と呼んでいます。小売店舗の事例で話をしていますが、製造業・小売業・卸売業を含めあらゆる B to B、B to C の業界で通用する考え方です。

マーケテイングの経験則によると、「顧客満足を充足できない場合には毎年10%の顧客を失う」、「新規顧客を獲得するに要するコストはリピーターの顧客満足度を維持するコストの5倍はかかる」と言われています。先ずはリピーターの育成に力を注ぎ経営を安定化した上で、余力が出てきたら新規顧客を獲得することに全力を傾けたら如何でしょうか。

2) ある食品製造会社の事例

次に静岡県のある食品製造会社の新規顧客開拓による売上高増の事例をご紹介します。従来は「蒲焼のたれ」を主力製品としていましたが、最近は静岡特産のわさびを原材料とする調味料を製造販売しています。

皆様もご存じだと思いますが、鰻の稚魚である「シラスウナギ」が不漁で「鰻の蒲焼」が高騰して売れなくなってしまった時期があります。この食品製造会社では、その煽りを受け主力商品であった「鰻のたれ」の売上高が減少し、経営的に苦しい状態に陥っていました。

この経営状況を打破するために、この会社では新商品開発を中心とする経営再建計画を企画・立案して、まず最初に新商品開発担当者を増員し、静岡県特産のわさびを原材料とした調味料の開発に着手しました。そして商品開発の目途が立った時点で、大卒者の営業マンを新たに10人新規採用し、全国の小売店向け営業活動を開始しました。その結果、新規開発した調味料が消費者行動にマッチングし、年々売上高が増大しています。そして今では、売上高:60億円/年、従業員:320名の中堅企業へと成長しています。

この食品製造会社の例からも分かる様に、販路拡大により売上高増は、従来商品の延長上で単に顧客を新たに見つけるだけでは実現しません。販路拡大(新規顧客開発)による売上高増を実現するために、売るための新規商品開発を軸とした事業戦略(開発・製造・販売及び営業戦略)が必要不可欠となります。

(2)客単価をアップさせる

小売店や飲食店などで売り上げを伸ばす一つの手段として、客単価の向上が挙げられます。客単価とは、客単価とは「顧客1人が1回の購買によって支払う金額の平均」を意味しています。

売上金額は「客数×客単価」で決まりますので、売上アップには「客数を増やす」か「客単価を上げる」かの方法を検討することが必要です。客単価を上げるには、買上点数の増加と、商品単価の向上が不可欠となります。

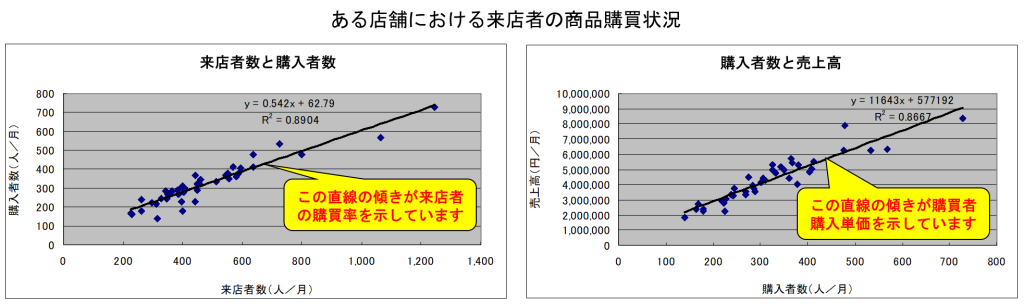

以下にとある店舗の来店者の購買状況に関する図表を示しておきました。簡単な説明を加えておきます。

1)来店者数と購買者数

店舗に来るお客様は、必ずしも商品を買う目的で来店する訳ではありません。新聞の折り込みチラシなどで商品が安売りされていたりお店が開店したことを知り、どの様な品物かお店か確認するだけ(買わずに見るだけ)で帰るの人もおります。横軸に来店者数、縦軸に購入者をプロットすると、来店者数と購入者数との関係を知ることが出来ます。下図の左側の図表をご覧ください。この直線の傾きが、来連者の購買率を示しています。この店舗の場合、2人来店したら1人には商品を買ってゆくことが分かります。来店者数が増えれば増えるほど購入する割合も増えますので、如何に来店者数を増やしていくかということが売上を増やすためのキーポイントの一つになります。

2)購入者数と売上高

先ほどお客様の購買率の話をしましたが、横軸に購買者数、縦軸に購入者の購入金額をプロットすると、ほぼ直線で表すことが出来ます。この直線の傾きが客単価を示しており、この店舗の客単価は~10,000円/人であることが和K理ます。客単価が高ければ高いほどこの直線の傾きが急になってゆきます。

お客様の購買行動には「目的買い」と「衝動買い」の二つがあります。「目的買い」とは、何を買うかをあらかじめ決めて来店するお客様の購買形態を示しています。目的の商品だけ購入して他の商品に眼も向けずに店を出ることが多いケースです。一方、「衝動買い」とは、店舗内を見ていて気に入った商品が眼に飛び込んできて、買う予定が無かった商品を買ってしまうことです。お客様にはこの二つのタイプがおり、これらのお客様を店舗に誘導する仕組みと購買して貰う仕組みの構築が欠かせません。

店舗での売上を向上させるには、以下の点に留意することが大切かと思われます。

- 来店者を増やすための宣伝・プロモーション

- 客単価・商品単価を見直すこと必要となります(品揃えとも関係します)

- お客様の動線を意識したレイアウト構成

- 常に売れ筋商品を仕入、商品回転率を向上させる

- 限られた店舗面積内で品揃えの充実が欠かせません

(3) 新規商品の販売により売上高アップ

ヨドバシカメラ等の量販店で家電・電気製品を購入される方が多いのではと思います。家電・電気製品などは新商品の発売直後は正価(メーカー希望価格)で販売されますが、時間が経つに従ってオープン価格に推移し販売価格が安くなって行きます。価格が安くなると製造メーカーとしては利益が稼げなくなりますので、売上高を確保する為にタイミングを見て新商品(品質を多少改良した製品)を発売します。家電・電気製造メーカーでは年に1回乃至は2回新商品の販売を行っており値崩れを防いでいます。

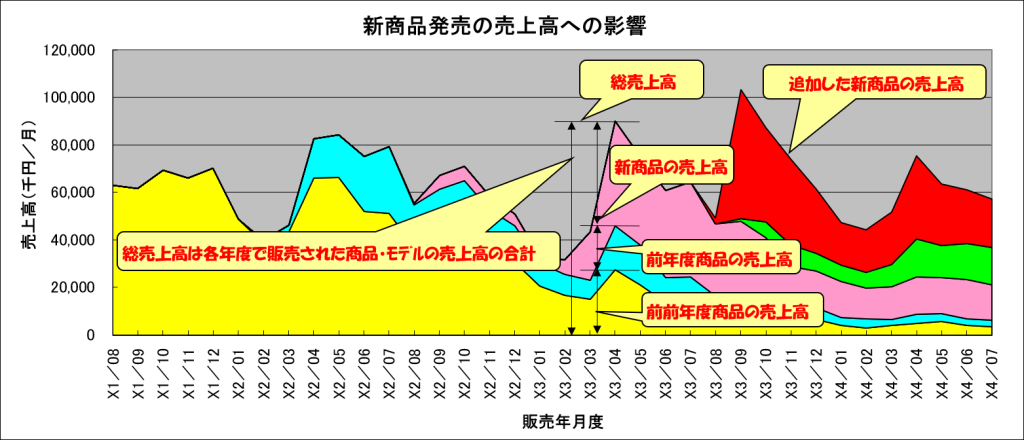

下記に先ほどのスポーツ用品小売店のあるモデルの売上高推移を示しておきました。このグラフをご覧になって分かるかと思いますが、新商品を発売した当初はその商品による売上高は増え、時が経つに従って消費者にとつて新鮮味がなくなり(飽きが来る)その商品の売上高が減少します。そこで売上高を確保するために新商品を漸次投入して行きます。

このスポーツ用品小売店の場合には、常に正価で販売していますので売上高減は販売数量減によるものと言えます。そこで売上高を確保するために1年に1回乃至は2回新商品を投入しています。該当モデルの総売上高は各年度で発売した下した商品の売上高の合計となっています。

売上高を確保するためには、商品寿命を考慮して適切な時期に、新商品を販売することが重要となります。

(4)値上げをして売上高アップ

このページでは、資本金:3,000万円。従業員:45名(パート・アルバイト含む)、創立以来110年の社歴を有する製造メーカーを事例に挙げて、値上げによる売上高アップ方法について検討して見ましょう。会社名を仮にR会社としておきます。

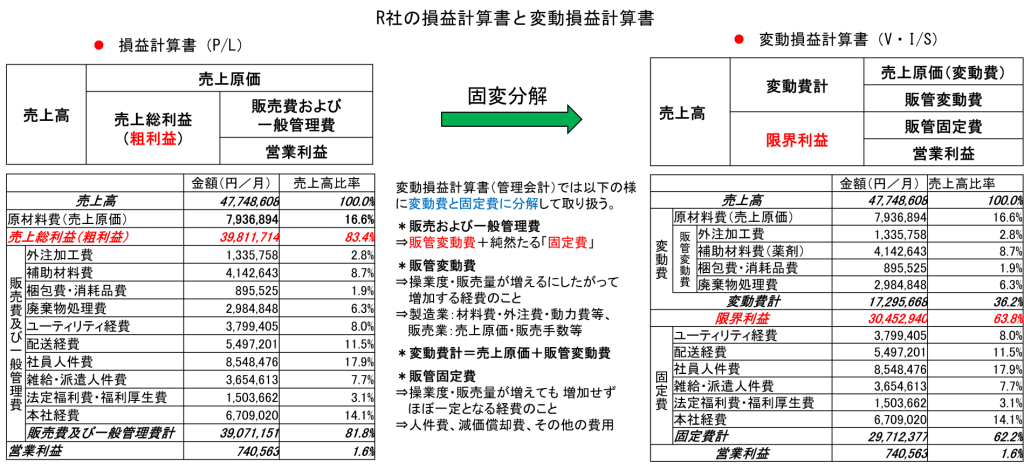

1)変動損益計算書の作成

このR社では、経営者の方が自ら「損益計算書(P/L)」を作成して、日常の経営管理にを役立てています。そこで、

経営者の方が作成された損益計算書の「勘定科目」を用いて、変動費及び固定費の固変分解を行い、変動損益計算書を作成した結果を以下に示しておきます。

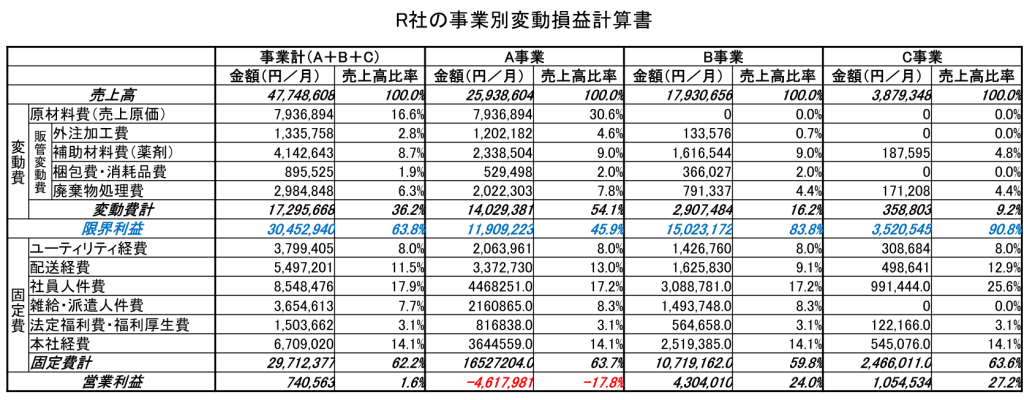

複数の事業運営を行っている場合には、単純な変動損益計どの事業が儲けて居りどの事業が赤字なのかについては分かりませんので、そこで事業ごとの変動損益計算書を作成した結果を以下の図表で示しておきます。

各事業の特徴を簡単に説明しておきます。

・A事業:自社で原材料を購入し自社生産を行い、その後作成した製品に特別な処理を施し販売しています。

・B事業:原材料支給の委託加工で、A事業とほぼ同じ工程で生産しています。

・C事業:当製造メーカー(R社)では、A及びB事業の製品を加工後特別な処理を行うために、水処理施設を有しております。このC事業は、水処理設備の処理能力の余力を活かし、他社(産廃業者)から持ち込まれる産業廃棄物(産廃)の処理事業です。

事業ごとの変動損益計算書を作成する際に、変動費及び固定費を事業ごとに按分する必要があります。しかし、伝票・帳票類(費用)が各事業ごとに分類されていませんでしたので、そこで経営者の方と相談し、事業固有の変動費及び固定費についてはその事業に按分し、その他の費用については各事業の売上高見合いで按分することとしました。以下に変動費・固定費の按分することとし、作成したR社の事業ごとの変動損益計算書の一例を示しておきます。

上記の事業ごとの変動損益計算書をご覧になってお気付きの点がありませんでしょうか。以下の点に着目して頂けると幸いです。

2)儲かっている事業と赤字の事業がある

営業利益を見て頂けると分かるかと思いますが、A事業は「赤字」、B事業及びC事業は「黒字」となっています。このR社の収支構造は、B及びC事業の「黒字」でA事業の「赤字」を穴埋めして、若干利益(75万円/月)を確保している状況です。A事業がこの会社の経営のネックになっていることが分かるかと思います。事業全体の「P/L」を見ていても、全者的な損益動向しか分かりません。1事業のみで経営を行っているのであれば、事業ごとの変動損益計算書を作成sる必要はありませんが、複数の事業を行っている場合には、どの事業が儲かっているのか、損をしているのかを知るために事業ごとの損益計算書を作成する必要があります。

3)不採算A事業の値上げによる経営改善

前掲の利益の方程式を思い出して見ましょう。「変動損益計算書」では、「営業利益」は「営業利益=限界利益ー固定費」の式から導かれます。B事業・C事業は「営業利益=限界利益ー固定費>0・・・黒字」、A事業は「営業利益ー固定費<0・・・赤字」となっています。この赤字となっている原因は「原材料費(~970万円/月)」と経費が嵩んでいることによります。A事業の特徴は先ほど述べましたように、自社で原材料を購入し生産する自社生産方式です。A事業は売上高が大きく一見すると利益を稼ぎ出しているように見えますが、原材料費率が30%と高いために限界利益が圧迫され固定費を賄い切れていません。

ここで限界利益の定義に戻って見ましょう。限界利益は「限界利益=売上高ー変動費」と表せます。「限界利益」が低いということは即ち「売上高」が少ないことを意味しています。売上高は販売単価(売価)の累積ですので、突き詰めますと販売単価(売価)が低過ぎることになります。

経営者の方に「販売単価(売価)が低過ぎませんか」と聞いたところ、バブル後業界内で価格競争があり、その後リーマンショックにより過当競争が一段と激しくなったので、仕事を確保するために売価を更に下げ、またそれ以後売価の見直しはしていないとの事でした。

A事業の変動損益計算書を見ると、現状の赤字は▲460万円/月となっています。この赤字を解消して損益を±0とするためには売上高を増やし、2,600万円/月+460万円/月=3,060万円/月とする必要があります。この売上高を値上げで確保するためには現状売価比~18%程度の値上げが必要となります。経営者の方と営業部長さんがタッグを組み、A事業のみならずB事業及びC事業の今後2年間の値上げ計画を立案・検討し、お客様との値上げ交渉を始めました。

コロナ禍による需要減、ウクライナとロシアとによる戦争による原材料費・水道光熱費などの高騰などの経営環境化において、値上げ交渉を進めるのに苦労されたかと思いますが、競合他社の動向を垣間見ながら「値上げ」を実施することになりました。まだ計画の途中段階ですが。経営者の方より、「事業全体で営業利益が「200万円/月」確保できるようになった」との報告を受けております。

価格再設定(値上げ)交渉の留意点は、値上の正当な理由を説明して、納⼊先の納得を得ることが大切です。このご時世、従来価格では物価高の影響を受けて赤字に陥る可能性が高くなっています。食品を中心として原材料などの高騰により、製品・商品の値上げラッシュが続いていますので、値上げに対する抵抗感は以前に比べて低いかと思われますが、値上げしたものの原料・燃料費などの高騰などで当初予定していた利益が確保できずに、再度値上げ交渉を行う必要も出てくるかと思います。納入先との再度の値上げ交渉は意外と難しい場合もありますので、値上げする際に事前に価格の設定を十分に検討することが望ましいかと思われます。

このページに関するご質問・お問い合わせはお問い合わせフォームにてお願いします。

「利益を生み出す」ページは下記に示す主テーマで構成されております。

- 利益を生み出す・・・本ページ

- 利益を生み出す管理会計

- 管理会計に基づく変動損益計算書

- 売上高アップ・・・本ページ

- 変動費削減によるコストダウン

- 固定費削減によるコストダウン

- 業務改善・生産性向上事例のご紹介

『利益を生み出す』ページを構成する具体的なテーマにつきましては、画面右側のサイドメニューに表示しておりますので、続きについてはサイドメニューのテーマをクリックして御覧いただけると幸いです。